存储芯片行业正在经历前所未有的变化:买方主动寻求与卖方签订长期合同。这种角色转换背后,是AI算力竞赛对存储器需求的结构性提升。云服务商开始意识到,DRAM和NAND不再是随时能买到的大宗商品,而是AI基础设施的关键部分。

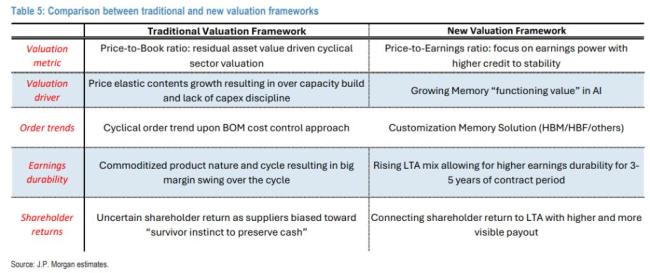

为了锁定未来几年的关键产能,他们不得不通过预付款和长期承诺来换取保障——这就是长期协议(LTA)。摩根大通半导体研究分析师Jay Kwon在最新研报中指出,随着LTA在存储厂商出货结构中的比重攀升,传统的P/B估值工具已经过时,必须切换到P/E框架。基于这一逻辑,摩根大通上调了三星电子、SK海力士和铠侠的目标价。

真正支撑这轮重估的是一个难以逆转的供需缺口。测算显示,即便在激进的扩产假设下,2026到2030年间AI存储的供给依然无法满足云厂商的需求,这个缺口大约相当于每月45万片晶圆的产能。买方无路可退,这让卖方第一次真正拿到了定价权。从“造出来等客买”变成“拿了钱再干活”,存储行业正向晶圆代工模式靠拢。LTA带来的盈利能见度,是撕掉“强周期”标签的核心因素。近期的EPS上调只是开胃菜,真正决定存储巨头股价高度的是这些长协合同带来的基本面质变。

存储行业过去的每一轮涨价都被证明是昙花一现,但这次不同,约束来自供需两侧的合力。供给侧,刚从上一轮下行周期爬出来的存储大厂普遍患上了“扩产恐惧症”。没有确定的订单兜底,没有人愿意在边际收益不明的情况下砸重资本。需求侧则是反向加速。生成式AI对服务器存储吞吐量的要求呈指数级上升,代理型AI的扩散让企业级固态硬盘需求全面爆发。供需双向挤压的结果是云厂商在谈判桌上失去了一切底气。美光等公司已经率先披露了长协进展,预计三星和SK海力士即将宣布半导体历史上规模最大的长协交易。

过去十几年,资本市场对存储芯片的估值一直牢牢锚定在市净率(P/B)上。但在AI时代,这一逻辑被彻底颠覆。存储行业正在经历一场“从周期性向长期性”的结构性转变,核心催化剂正是长期协议(LTA)的全面普及。随着AI服务器对HBM和企业级SSD需求的井喷,云服务提供商出于供应链安全考量,正主动与存储厂商签订期限长达3到5年的LTA。这种“以销定产”的模式,让存储大厂越来越像台积电这样的晶圆代工厂。盈利可见性和确定性的跃升,促使华尔街开始将存储股的估值体系从传统的P/B切换至市盈率(P/E)。

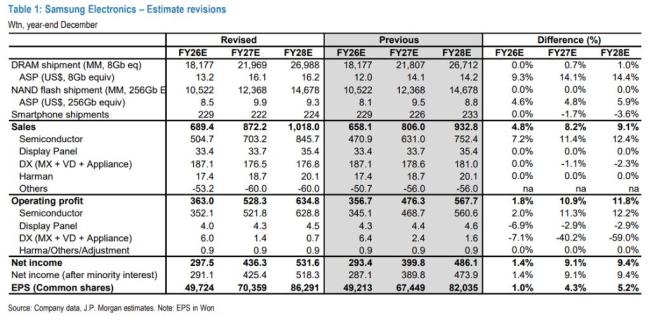

尽管行业整体向上,但各家公司在盛宴中的座次已悄然生变。三星股价今年已经飙升143%,但在HBM上的技术落后是明显短板。财务面的逻辑更清晰,DRAM和NAND的混合ASP在2026年底将分别实现同比293%和234%的涨幅,营业利润预期上调了2%到11%。更大的催化剂在于现金分配。2024到2026年,三星可用于股东回报的资金池接近160万亿韩元,扣除常规股息后超过115万亿韩元可用于特别回报。市场倾向于直接派息而非股票回购,2026年三季度后兑现特别股息的预期已经被充分定价。

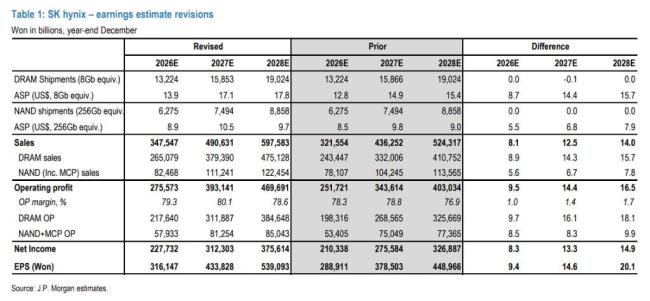

SK海力士年内涨超200%,但31%的EPS复合增长率说明并未到顶。目标价直接从180万跳升至300万韩元。支撑这个数字的核心是盈利质量的大幅改善——2026到2028年EPS复合年增长率预计达到31%。HBM业务中ASP谈判已进入快车道,长协占比提升不仅稳住了价格基本盘,更让海力士在与云厂商的定价博弈中占据绝对主动。即使后续新产能计划铺开,2027到2028年的整体DRAM比特供应量增速依然被限制在20%以内,高毛利时代的供不应求格局持续。

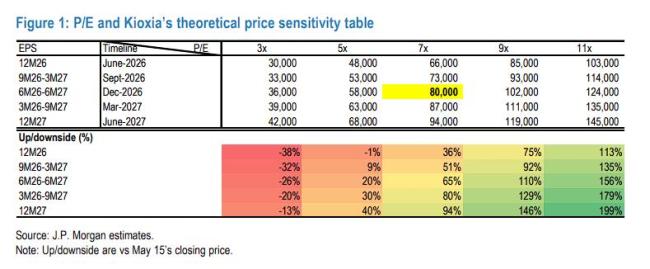

铠侠的上行逻辑最直接:Q4单季ASP环比暴涨超100%,营业利润环比翻了四倍,资本开支占比跌至5%。高利润的SSD和存储产品在总销售中的占比已从约50%升至60%,边际贡献率将在2027财年前维持在85%到90%的超高水平。LTA已经落地——铠侠在Q4敲定了覆盖2027至2028年的中期合同。结合极度克制的扩产节奏,17万亿日元的自由现金流将在未来三年内密集释放。目前7倍P/E推算出80000日元的目标价,仍比存储行业15年历史均值折让10%。这个折让的消除只有一个触发器:投资者日上一份清晰、有力度的股东回报计划。

这套推演逻辑不是没有失效边界。最大的风险内嵌在逻辑链的起点:如果LTA谈判进展不透明,或者云厂商的AI资本开支出现明显退潮,建立在“盈利确定性”上的P/E估值框架会立刻失去支撑。具体来看,投资者仍在担忧“AI资本开支竞赛与半导体生态系统盈利能力之间存在脱节”。如果云厂商的AI大模型迟迟无法带来匹配的商业回报,或者底层技术出现突破,当前被极度拔高的需求预期将面临缩水风险。此外,LTA的“契约精神”仍待考验。历史上并非没有先例,在2017年的DRAM短缺期,厂商们也曾签订过远期采购协议,但随着需求放缓和库存高企,这些协议在随后的周期下行中被轻易推翻。这一次,存储厂商能否通过引入第三方金融衍生品担保等方式真正强化合同的执行力,决定了“摆脱周期律”的逻辑能否站得住脚。

全球产能版图的结构性演变也不容忽视。除了传统巨头在BiCS 8/10等新节点上的克制性扩张外线上股票配资,全球供应链的多元化趋势正在加速。随着新兴市场(如中国本土NAND产能)的逐步崛起与释放,全球存储供给端的结构正变得更加丰富。在可预见的未来,这种区域产能的提升将对现存的全球供需平衡体系提出新的考验,行业的竞争格局也将因此增加更多维度的变量。摩根大通认为,AI的确为存储行业送来了一副全新的“铠甲”,LTA的推行也让行业的护城河变得前所未有的宽广。但周期或许会被拉长、被熨平,却很难被彻底消灭。在狂热的资本盛宴中,谁能在技术上持续领跑,谁能在扩产上保持克制,谁才能真正享受从“周期股”向“成长股”跨越的长期复利。

元鼎证券_元鼎证券官方下载-欢迎下载安装官方APP,轻松使用各项功能提示:本文来自互联网,不代表本网站观点。