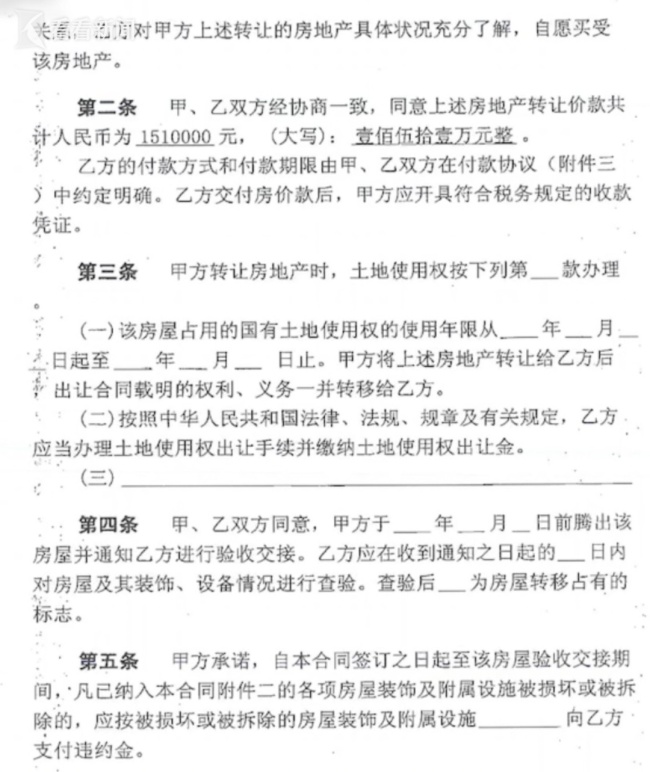

家住上海虹口区的刘老伯夫妇有三个儿子,原本家庭和睦。2014年6月,刘老伯将名下70多平米的房屋以151万元的价格过户至大孙子名下,但老人从未要求大孙子支付购房款,这套房屋也一直由老两口居住。

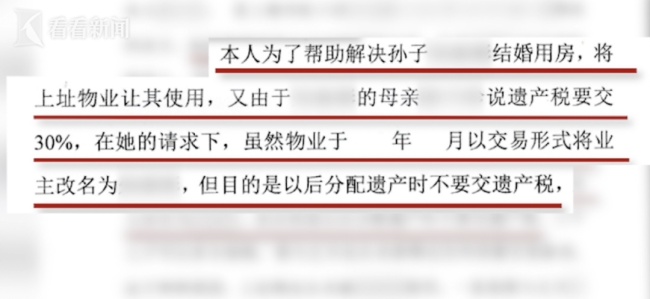

刘家老二、老三表示,这样做是因为大嫂提出趁老人在世把房子过户给小辈,可以避免未来高额遗产税。出于对老大一家的信任,也为给后辈多留财产,老二、老三同意了这种做法。2018年和2023年,刘老伯与老伴相继离世。两位老人生前多次口头和书面明确表示,房子是为避税才过户给孙子的,将来房子出售后,按照老大40%,老二、老三各分30%的比例进行分配。

然而,老人去世后,老大一家对分房一事拒不回应,甚至更换了房屋门锁。老二、老三只能通过法律途径维权。争议的核心在于当年过户到底是真买卖、无偿赠与,还是只是“代持”。老二、老三主张过户是为了避税,并非真赠与或真买卖,老人全程占有使用房屋,物业费、水电费均自行承担,真实意愿是百年后三兄弟分房款。因此,他们请求判决老人与大侄子所签订的房屋买卖合同无效。孙子一方则认为老人过户房子属于无偿赠与,即便老人留下“遗嘱”,但房屋已归自己所有,老人无权分割。

为了证明老人的真实意愿,老二、老三提交了老人签字的书面说明、老母亲生前的录像以及曾经和大哥商量一起挂牌买房的相关沟通记录等证据,表明当初为了避税而过户、日后平分卖房款的初衷。

仲裁认定2014年老人将房屋过户给孙子的行为是其真实意思表示,签署的买卖合同也真实有效,不违反法律规定;老人的“遗嘱”不符合遗嘱的形式要件和实质要件,且不足以推翻已完成的过户行为。一审法院认为买卖合同有效,但由于亲属间过户未约定付款时间且老人长期未主张房款,视为赠与,驳回老二、老三索要房款的请求。二审法院全面审查证据后认为,无任何书面直接证据证明老人有赠与意思,相关沟通记录与“赠与”说法明显矛盾,最终改判大孙子向老二、老三各支付503300元(合同总价151万元的1/3)。

回顾整个过程,老三表示他们在父亲在世时有多次机会可以让大哥把房屋交易的情况做个书面确认,也可以让父母的遗嘱变得更有法律效力,但因为种种原因没有操作,这才埋下了隐患。专家建议,在面对家庭内部财产转移时,家庭成员之间务必签订书面协议,明确真实的转移目的以及后续的处置方案、分配份额,避免口说无凭。在签订协议前,也应咨询专业的法律人士十大线上实盘配资,以免协议内容或形式有争议,无法达到签署协议的目的。

元鼎证券_元鼎证券官方下载-欢迎下载安装官方APP,轻松使用各项功能提示:本文来自互联网,不代表本网站观点。